李强表示,当前世界百年变局加速演进,全球经济发展面临重要关口。这次年会以“未来增长的新前沿”为主题,具有很强的现实针对性。我们要正视世界经济面临的增长困境,以更高远的视野、更宽广的胸襟来对待发展问题,把握新一轮科技革命和产业变革的重大机遇,在共同做大蛋糕中寻求自身合理利益,开辟经济增长新的动力源。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯生猪市场分析师刘博洋

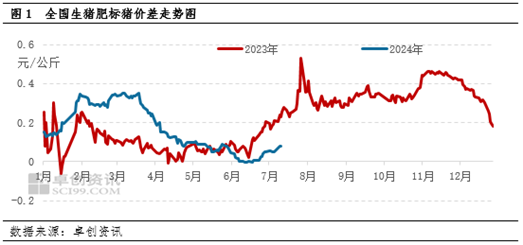

【导语】肥标猪价差走势具有季节性特点,下半年均值水平高于上半年,二季度为全年最低点。2024年上半年,全国肥标猪价差由高位逐步收窄,二季度再度达到开年以来低点;随着时间推移至三季度,肥标猪价差迎来反转,7月价差有扩大趋势。2024年下半年中大猪需求增量或促使肥标猪价差再度走阔,而阶段性养殖端压栏、出栏心态,以及中大存栏量决定价差高点。

二季度肥标价差持续收窄,下半年或逐步走阔且总体维持高水平

根据近两年数据对比,2023年和2024年二季度肥标猪价差(肥标猪价差=肥猪价格-标猪价格)均值分别为0.067元/公斤、0.074元/公斤,水平总体接近,环比分别降幅46.40%、72.99%,上半年肥标猪价差走势均为高位下滑。然而步入三季度,2023年肥标猪价差迎来快速扩大,环比扩大240.30%,走势分化明显,同时下半年价差均值为0.30元/公斤,环比增加210.42%。截至2024年7月12日,全国生猪日度肥标猪价差为0.077元/公斤,其价差迎来触底后反弹迹象。盈利驱动养殖端压栏增重行为,间接作用后期中大猪存栏水平,阶段性中大猪存栏减少在供应面利多肥标猪价差上起到了主导作用。2024年交易均重虽有升高但未实质性增加大猪供应压力,但上半年大猪存量缩减,供应面利多三季度肥标价差扩大;下半年气温降低、节日习俗提振,为肥猪外调需求量增加助力,在需求面亦奠定肥标猪价差环比走高趋势。

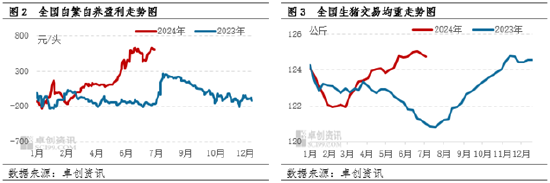

盈利水平影响阶段性养殖端压栏心态,间接作用大猪存量水平

通常情况下,大猪存量与养殖盈利水平在长周期内具有正相关性,盈利水平的变动影响养殖端的出栏节奏。盈利水平高于成本线且有逐步增加趋势时,养殖端增重带来的收益溢出,增重行为开启;反之,养殖端会集体减重加速出栏。

2023年上半养殖盈利持续处于亏损状态,自繁自养平均亏损118.28元/头,养殖方集体减重,140公斤以上大猪存栏量逐步下滑,且因西南地区受猪病干扰,大猪供应“捉襟见肘”,肥标猪价差走阔。三季度大猪价格阶段性走高,养殖盈利由负转正,自繁自养平均盈利为69.90元/头,市场看涨大猪行情,压栏增重开启,交易体重止跌反弹。但是在年度产能过剩的主基调下,后期养殖盈利持续缩水且低于成本线,四季度自繁自养平均盈利为-71.12元/头,前期主动压栏养户转为被动压栏,大猪存量过剩致使后期大猪消费旺季肥标猪价差持续走低,甚至倒挂。

2024年一季度总体仍处于盈利亏损阶段,春节前后养殖端扩大降重幅度,二季度迎来2024年下半年养殖端去产能兑现盈利阶段,自繁自养平均盈利分别为281.28元/头,同环比分别增加292.92%、600.56%。二季度养殖端压栏增重行为再度持续推进,但后期气温升高,养殖端有提前锁定利润意向,7月交易均重止涨下滑,一定程度降低后市大猪供应能力水平,对肥标猪价差形成支撑。

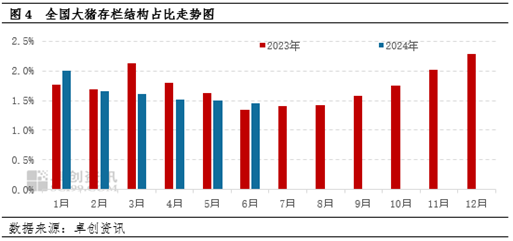

阶段性大猪存栏占比缩减,供应面或利多三季度肥标价差扩大

养殖端存栏结构变化直接反馈未来各体重段的供应能力。根据监测大猪存栏结构占比数据,2024年上半年大猪存量占比呈现持续性下滑走势,一季度前期下滑幅度较大,后期降幅逐步放缓。截至6月底,大猪存量占比降至1.45%,累积降幅达0.55个百分点。长周期亏损下,现阶段养殖端更倾向短线出栏标猪,提前锁定利润,因此二季度交易均重虽呈现递增,但大猪存栏却逆向走低,体重调整仍在标准体重范围内。根据出栏周期推算,三季度受大猪存栏持续缩减至低位影响下,预计大猪出栏供应偏紧;三季度南方需求多倾向瘦身长条大猪,需求量虽不及腌腊季,但在大猪供应缩减幅度大于需求减幅的背景下,将利多肥标猪价差扩大。

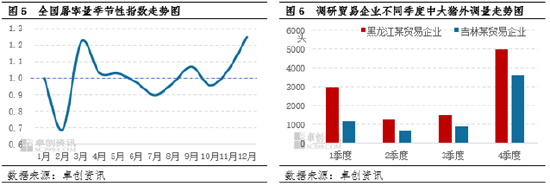

气温降低利多大猪需求,大猪外调量增多,或奠定下半年价差高位基调,后期或有收窄可能

气温下降往往是大猪需求开启增量的信号,并且直接反馈至大猪区域间外调量的变化上,下半年全国平均气温总体低于上半年,四季度达到全年平均气温低点。由于南北猪肉消费习惯的差异,而北方往往是大猪的“外调供应商”,其中东北是全国大猪供应的风向标。从调研东北贸易企业不同季度中大猪外调量来看,三季度外调量相较二季度有所增加,但幅度有限,四季度达到全年高峰,环比增幅达258.33%。根据屠宰量季节性指数,三季度后期(9月份)在开学季以及高温期结束影响下,需求端逐步开启增量,相较二季度有明显好转,四季度气温降至低位以及南方腌腊季开启,需求量增加明显。下半年大猪需求量总体高于上半年,而标猪需求量占比环比减少,预计奠定肥标猪价差水平高位的主基调。

但是,腌腊需求旺季或有阶段性大猪集中出栏可能,也意味着养户出栏窗口期临近收尾,出栏大猪较为积极,或导致大猪行情阶段性走低,肥标猪价差或有高位收窄可能。同时,在北方市场,大猪本地消化有限,多数依赖外调消化,其中外调大车运费和短期大车可供应量很大程度影响到中大猪外调量。根据卓创资讯调研,腌腊旺季前后大型挂车每公里运费平均增加20%-30%。因此,在运费增加背景下,大猪外调贸易商利润空间缩水,叠加常年长途外调司机陆续休假返乡,外调大车供应或减少,大猪价格上涨受限,或致使肥标价差进一步收窄。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资知识